Kannattaako laajempi all risk -vakuutus?

Vakuutusmeklarin Vahinkotarinat | osa 7

Taloyhtiö on paikka, jossa ihmiset asuvat ja elävät. Näin ollen siellä sattuu luonnollisesti myös kaikenlaista yllättävää ja odottamatonta. Se kuuluu elämään, mutta tämän vuoksi on hyvä kiinnittää huomiota vakuutusturvaan, sillä näiden yllättävien vahinkotapausten korvattavuus riippuu vakuutusturvan laajuudesta. Tällä kertaa avaan muutaman esimerkin avulla ilmiöpohjaisen ja all risk -vakuutuksen eroja.

Ilmiöpohjainen ja all risk -vakuutus pähkinänkuoressa

Näiden kahden vakuutuksen ero on siinä, että ilmiöpohjainen vakuutus korvaa ainoastaan ehdoissa luetellut vahinkotapahtumat. Mikäli vahinkotapahtumaa ei ole lueteltu ehdoissa, se ei ole korvattava. All risk -vakuutus taas toimii toisin päin, eli lähtökohtaisesti se korvaa kaikki äkilliset ja ennalta arvaamattomat vahingot, ellei tapahtumaa ole erikseen poissuljettu vakuutusehdoissa.

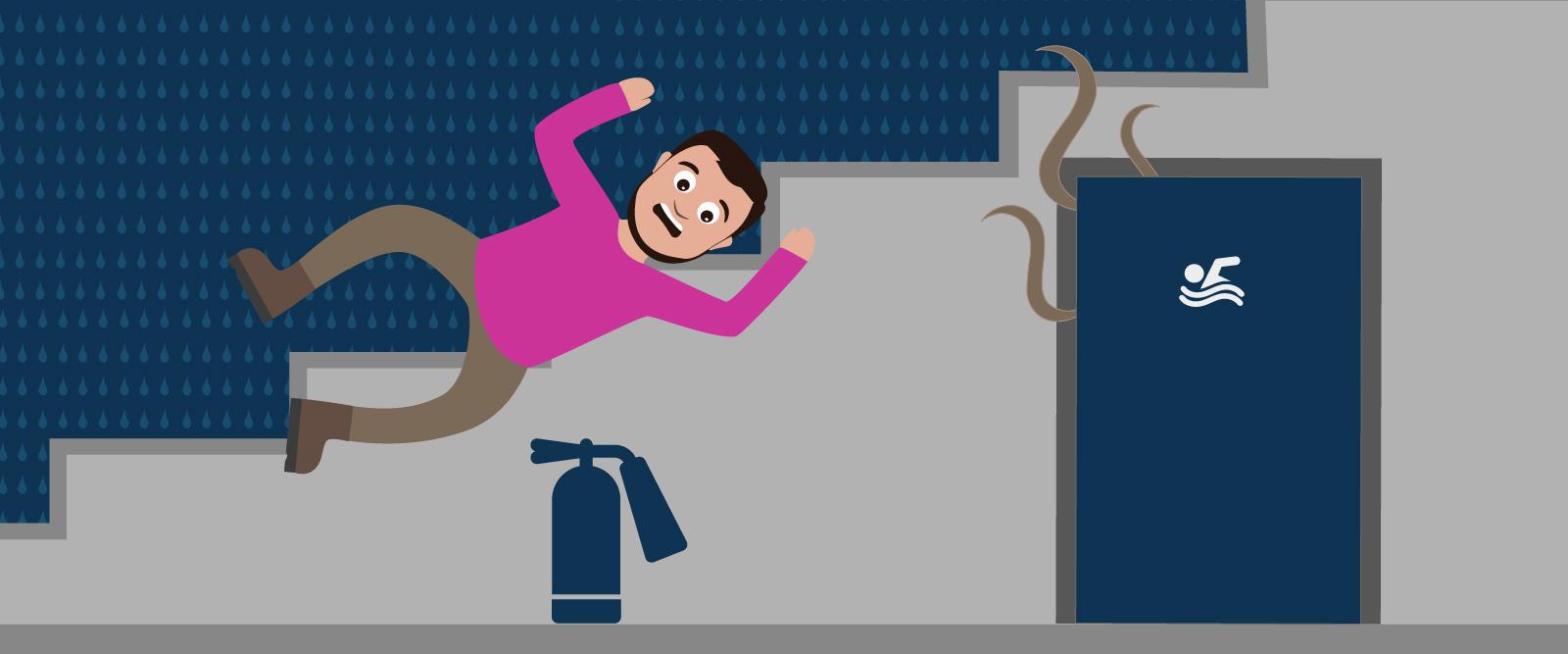

Illanvieton sotkuinen loppu

Viikonloppuyö oli ollut ilmeisen hauska ja kostea, kun asukas ystävineen saapui yön pikkutunneilla kerrostalossa sijaitsevaan kotiinsa. Jostain kumman syystä hän oli päätynyt rappusissa kaiteen väärälle puolelle ja pudota hujahtanut kolmannesta kerroksesta alas avointa rappukuilua pitkin. Asukas mätkähti kuilun alapäässä sijaitsevan jauhesammuttimen päälle ja sammutusjauhe pölähti näyttävästi pitkin rappukäytävää.

Onni onnettomuudessa, tässä tapauksessa ei ole kyse henkilövahingosta. Liekö kuplajuoma letkeyttänyt putoajan sen verran, että hän selvisi putoamisesta parilla mustelmalla. Tapauksesta kuitenkin aiheutui taloyhtiölle valtava siivousurakka ja yli 4000 euron lasku. Onneksi taloyhtiöllä oli all risk -vakuutus, joka korvaa äkilliset ja ennalta arvaamattomat vahingot, myös ne erikoisemmat. Mikäli kohteella olisi ollut ilmiöpohjainen vakuutus, se ei olisi korvannut vahinkoa, sillä kyseessä ei ollut mikään ehdoissa korvattavaksi lueteltu tapahtuma.

Pieleen mennyt viritelmä

Päihteet ovat usein osallisena asukkaiden tuottamissa vahingoissa ja niin kävi myös tällä kertaa, tosin hieman erikoisella tavalla. Huoneiston vuokralainen oli kasvattanut asunnossaan huumeviljelmää ja rakennellut tälle itse kastelujärjestelmän.

Järjestelmä ei kuitenkaan ollut kovin pitävä ja rikkoutuessaan se aiheutti taloyhtiöön mittavan vesivahingon. Noin 30 litran vesiastia tyhjentyi huoneiston olohuoneen lattialle, eikä aikaakaan, kun vesi jo valui ulkoseinän sisäpintaa pitkin aina alimman kerroksen asuntoon saakka.

Ilmiöpohjainen kiinteistövakuutus ei korvannut vahinkoa, koska huumeviljelmän vesikastelulaite ei ollut kytketty taloyhtiön putkistoon. Ilmiöpohjaisesta kiinteistövakuutuksesta korvattavan vesivahingon edellytyksenä on yleensä, että vesi on peräisin joko kiinteistön putkistosta tai siihen kytketystä käyttölaitteesta. Jos taloyhtiöllä olisi ollut laajempi all risk-vakuutus, jossa tällaista erillistä edellytystä korvattavuudelle ei ole, olisi tämä äkillinen ja ennalta arvaamaton vahinko ollut korvattava.

Yllätys uima-altaassa

Vahinko voi tapahtua kenelle tahansa, aikaa tai paikkaa katsomatta. Tämä tapaus sattui eräänä elokuisena perjantaina taloyhtiön uima-altaalla, kun asukkaalle sattui yllättäen isompi vahinko kesken iltauinnin.

Vahingon seurauksena allas jouduttiin tyhjentämään ja puhdistamaan perin pohjin. Uima-altaan sekä sen putkiston ja suodattimien desinfioinnista koitui taloyhtiölle kuluja yhteensä 2.500 euroa.

Onneksi taloyhtiöllä oli käytössään all risk -vakuutus, mikä korvasi vahingosta syntyneet kulut. Koska tapauksen ei katsottu olevan tahallista vahingontekoa, ei ilmiöpohjainen kiinteistövakuutus olisi korvannut vahinkoa.